Avanza är den största utmanarbanken i Sverige och är nu värd över 7 miljarder. Banken blev känd som en “nätmäklare” då den var med och revolutionerade aktiehandeln genom “gör-det-själv” näthandel. Efter rena aktiemäklartjänster har verksamheten breddats till fondtorg, spartjänster och på senare år olika typer av pensionssparande.

Banken har 365 000 privatkunder med över 130 miljarder i sparkapital. Banken utmärker sig med att ha väldigt nöjda kunder (för femte året i rad hade Avanza 2014 Sveriges nöjdaste kunder inom sparande) och blev även utnämnd till Årets Prispressare 2014.

Detta inlägg är en fortsättning på en serie inlägg om banker.

Banker utgör ofta en stor del av börsers totala värde, så även på Stockholmsbörsen.

Banker är intressanta investeringsobjekt eftersom de ofta levererar en hög direktavkastning (utdelning) och har en någorlunda stabil verksamhet. Dock är det stor skillnad på bank och bank vilket brukar visa sig i finanskriser “när det blir lågvatten visar det sig vem som badar naken…”. Vilket betyder att när det blir lågkonjunktur så skiljs agnar från vetet och de banker som har slarvat vid kreditbedömningar får stora kreditförluster och kan och med riskera att gå omkull (och din investering kan bli värdelös). Flera stora svenska banker var tvungna att göra nyemissioner i senaste finanskrisen och i tidigare kriser och svenska banker gått omkull och staten har varit tvungen att ta över deras verksamhet.

Observera: Mitt innehav i Avanza:

- Mitt innehav i Avanza (per 29 december 2014): 6,8% av mina finansiella placeringar (näst största innehavet).

- Dessutom äger jag aktier i investmentbolaget Creades som 1,7% av mina finansiella placeringar. Creades viktigaste innehav är Avanzaaktier.

- Personligen har jag följt Avanza i nästan 10 år och har kontakt med bolaget efter varje delårsrapport för att gräva i frågor och få svar på saker som inte alltid framgår i rapporten.

Varför är det intressant för dig att veta vad AVANZA är?

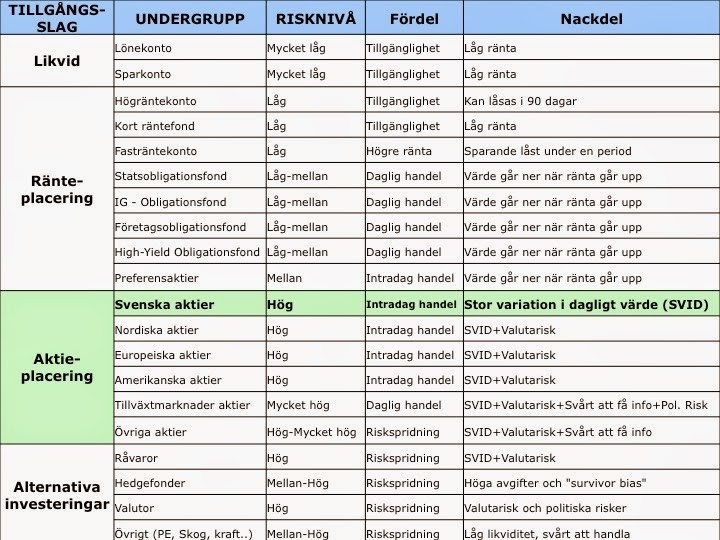

- För att det skulle kunna vara intressant för dig att köpa aktier i AVANZA som en del av den exponering (tillgångsfördelnig/allokering) som du önskar mot den svenska aktiemarknaden (som är en subgrupp inom den del av den exponering som du har valt att ha mot tillgången aktier).

- Om du bör köpa AVANZA eller inte är beroende av din riskprofil, placeringshorisont, din tillgångsallokering, din privatekonomi i övrigt och dina preferenser därför kan jag inte ge några råd eller rekommendationer utan endast information.

- Tänk på att du aldrig bör köpa något som du inte förstår eller vet vad det är.

|

Detta inlägg handlar om aktier och en svensk utmanarbank

Korta fakta om AVANZA:

|

- VD: Martin Tivéus

- Styrelseordförande: Sven Hagströmer

- Börsvärde: 7,291 miljarder SEK (per 29 december 2014)

- Vinst 2013: 0,193 miljarder SEK

- Direktavkastning: 3,17%

- P/E-tal: 31 (Bolaget kostar c:a 31 årsvinster, om vinsten är på 2013 års nivå)

- Lista: MID-Cap listan i Stockholm

- Beta (samvariation med börsen som helhet): 1,28

- Komparativa fördelar: Stark ställning inom sparande med nöjda kunder många år i rad. Speciellt stark inom nischen för “gör-det-självare”. Moderna datasystem och kostnadskontroll. Tekniska lösningar som gör det enkelt och billigt att lägga till fler kunder/sparare inom ex. tjänstepensionssparande. I princip inga kreditförluster.

Min Kommentar:

- Att ha nöjda kunder är A och O. Detta klarar Avanza av år efter år genom att ha de nöjdaste kunderna inom sparande år efter år.

- När kunderna är nöjda måste bolaget se till att tjäna pengar och det gör Avanza, speciellt när det är “hett” att spara på börsen och i aktiefonder.

- Just nu är aktien “dyr” även om bolaget är välskött och bra. Bra bolag tenderar att alltid vara dyra så det är svårt att säga när det är läge att köpa eller sälja en aktie. Själva köp/säljbeslutet måste du ta själv och väga in din egen privatekonomi, placeringshorisont och riskbenägenhet.

Vad är Avanzas affärsidé?

“Avanza har en enkel affärsidé – hos oss ska du få mer pengar över till dig själv än hos någon annan bank i Sverige.

Vår vision är att vara det självklara valet för dig som bryr dig om dina pengar. “

(Citaten ovan är hämtade från Avanzas hemsida)

Verksamheten:

- Avanza är en nätbaserad bank främst inriktad på privatpersoners sparande.

- De senaste åren har vissa tilläggstjänster lanserats som ex. “Superbolånet” som erbjuder en riktigt konkurrenskraftig ränta på bolån (men endast till Private Bankingkunder).

- Avanza finns endast i Sverige och tar marknadsandelar inom sparande, speciellt när börsen går bra. Tillväxten inom pensionssparande är särskilt stark.

Intäkter/land (helåret 2013)

- Avanza har 100% av sina intäkter i Sverige.

Intäkter/typ (Q1-Q3 2014)

- Som ni ser i diagrammet nedan så är courtageintäkterna den absolut största intäktskällan för Avanza. Historiskt har andelen intäkter från courtage har varit ännu högre.

- Räntenettointäkterna består av den ränta som Avanza får när de lånar ut de pengar som deras kunder har stående på sina depåer och konton.

- Fondprovisioner är den “kickback” som Avanza får när deras kunder äger aktiefonder. Övriga intäkter är intäkter från bl.a. börsintroduktioner, event med mera.

Historik

- Avanza är nu Sveriges största nätmäklare och har sina rötter i flera nätmäklare bland annat HQ.SE, Aktespar Fondkommission (FK) och Avanza.

- 2000 Börsnotering sker av HQ.se samt Aktiespar FK förvärvas från Aktiespararna och ett långt samarbete med Aktiespararna inleds. Därmed är HQ.se Aktiespar Sveriges största nätmäklare.

- 2001 förvärvas Avanza, en nätmäklare som startades 1997 och efter förvärvet har det nya bolaget som tar namnet Avanza 72 000 kunder och 50% av den svenska nätmäklarmarknaden.

- 2003; Avanza utökar produktutbudet med bl.a. Aktieindexobligationer, hedgefonder, tillväxtmarknadsfonder och IPS (Individuellt pensionssparande).

- 2004; Private Banking erbjudande lanseras och Banco Fondförsäkring (och döps om till Avanza Pension) köps för att kunna lansera produkter/tjänster inom pensions- och försäkringssparande.

- 2006; Gratisfonden Avanza Zero lanseras samt även tjänstpensionssparande och sparsajten PlaceraNu.

- 2007-2008; Trots börsfall så växer Avanzas kundbas och Avanza har störst andel nöjda kunder bland alla banker

- 2009; Superlånet lanseras (där kunderna kan låna billigt med säkerhet i de aktier de äger)

- 2011; olika typer av kontosparande lanseras, huvudkontoret flyttas till Regeringsgatan 103 i Stockholm och ny VD (Martin Tivéus) tillträder

- 2012: 1 januari 2012 lanseras ISK som får ett bra mottagande och många nya kunder kommer till Avanza.

- 2013: Avanza passerar 300 000 kunder och 100 miljarder i sparkapital. Superbolånet, “Sveriges billigaste bolån” lanseras för Avanzas Private Banking kunder

Största ägare i AVANZA (30 september 2014)

- CREADES 10% (svenskt investmentbolag, beskrivet på bloggen)

- BIOVESTOR 10% (Sven Hagströmers bolag)

- Wellington Asset Mgmt. 5% (utländskt fondbolag)

- Capital Group fonder 5% (utländskt fondbolag)

- Montanaro fonder 5% (utländskt fondbolag)

- Sten Dybeck med familj 4% (privatperson)

- Threadneedle Invest.. fonder 3% (utländskt fondbolag)

- Swedbank Roburfonder 3% (Swedbanks fondbolag)

- Didner & Gerge fonder 3% (svenskt fondbolag)

- Fjärde AP Fonden 3% (svensk statlig pensionsfond)

Varför köpa aktien/Möjligheter:

- Stabil hög lönsamhet i Sverige

- Mycket nöjda kunder under flera år

- Mycket stark ställning inom privatpersoners gör-det-själv sparande

- Stabil utdelning/direktavkastning.

- Ständigt växande marknadsandelar

- Ingen egen trading → låg risk

- Mycket små kreditförluster → låg risk

Varför inte köpa aktien/Risker:

- Lågt ränteläge ger lägre ränteintäkter → riskerar att sänka lönsamheten

- Ständig prispress på aktiecourtage

- Spararna mer kostnadsmedvetna vilket får dem att flytta sina pengar från “dyra” fonder (där Avanza får större kickback) till billigare indexfonder

- Risk att en eller flera storbanker lanserar en lösning som slår undan fötterna helt på Avanza genom att chocka marknaden med en enkel billig tjänst för sparande på nätet

- Aktien är “dyr”, dvs. PE-talet är högt

Det är viktigt att veta vad det är man köper så beställ & läs gärna deras årsredovisning och följ bolagets rapporter och pressmeddelanden, på så sätt börjar du lära dig om flera viktiga bolag på en gång. För kom ihåg, du ska veta vad det är du köper annars bör du inte köpa det.

Kom ihåg att ett eventuellt köp av Avanza eller i de bolag de äger bör göras i en ISK eller KAF om du tror på långsiktig värdeökning.

Detta var ett inlägg om banker och är en del av serien om de stora bankerna som beskrivs här på bloggen.

Detta är ett första inlägg om Avanza för att ge bakgrundsinformation och en grund att stå på. Planen är att skriva mer ingående om bolaget framöver.

Häng med i bloggen; det kommer nya inlägg varje dag!

DISCLAIMER:

- Kom ihåg att alla investeringsbeslut är dina egna och information på bloggen ska bara tolkas som information och inte som råd eller rekommendationer.

- Varje individ har sin individuella privatekonomiska situation så därför kan inga råd ges till alla utan en individs totala ekonomiska situation och önskningar måste gås igenom för att kunna ge ett råd.

- Det kan också vara så att faktafel har smugit sig in, du är då naturligtvis välkommen att kommentera det så att jag snabbt kan göra en uppdatering.

/Näringslivsnörden

Twitter: @naringslivsnord

Källor till detta inlägg:

Avanzas hemsida, Avanzas årsredovisning för 2013, Avanzas delårsrapport för Q3-2014 och aktuell marknadsinformation från Avanza samt information.

Mitt innehav:

Mitt innehav i Avanza (per 29 december 2014): 6,8% av mina finansiella placeringar (näst största innehavet). Dessutom äger jag aktier i investmentbolaget Creades som 1,7% av mina finansiella placeringar. Creades viktigaste innehav är Avanzaaktier.